働きながら年金をもらう。これからの時代の年金の新常識とは?

どうも。『毎日が祝日。』いわいです。

今日は楽天マガジンで見つけた『週刊東洋経済』の記事から。

今回の東洋経済の特集は「遅くもらえば金額が増える 年金の新常識」でした。

4月から年金制度が変わりましたので、制度変更を受けての特集です。

全30ページに渡る一大特集となっています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

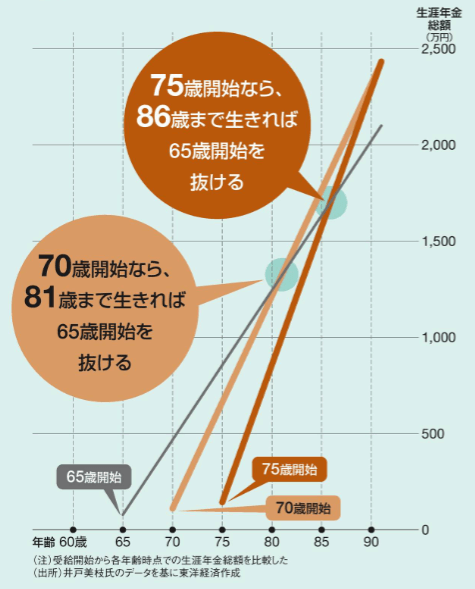

75歳まで繰り下げ受給した場合の損益分岐点は86歳

まずは繰り下げ受給の話から。

繰り下げ受給は嫌われている感がありますが、考え方次第では相当使える制度のように思います。

手元にあるお金は使ってしまうタイプの人はなおさらです。

しかし現状は国民年金で1.5%、厚生年金で0.9%の人しか選択していないとのことです。

ただしこれは老齢厚生年金が65歳受給開始へ移行する期間にあり、60歳から64歳の人は繰り下げ受給を選択できなかったことも原因の一つです。

よって今後は繰り下げ受給を選択する人も増えるのではないかと思います。

繰り下げ受給の最大のポイントは「何歳まで生きれば総額で65歳受給開始を上回るか」でしょう。

その損益分岐点を表したグラフが下図です。

70歳まで繰り下げた場合は81歳まで、75歳まで繰り下げた場合は86歳まで生きればトータルでプラスとなります。

ただし何歳まで生きられるかは分かりません。

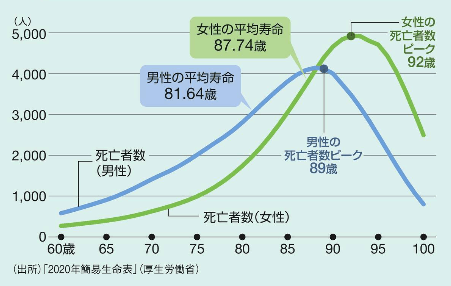

参考データとしては下のグラフの死亡者数ピークです。

このグラフを見ると平均寿命と死亡者数ピークには乖離があることが分かります。

私は男性なので男性のデータに目が行きますが、平均寿命が81歳に対して死亡者数ピークが89歳と8歳も離れています。

少なくとも81歳までで老後資金を考えると大失敗するだろうと想像できます。

そして81歳にもなればさすがに働くことはできないでしょうし、働きたくもないでしょうから年金と資産でいかに残りの人生をやり過ごすかを考えなければいけません。

となれば、年金はできるだけ多い方が良いのは当然であり、繰り下げ受給で金額を増やせるに越したことはないように思います。

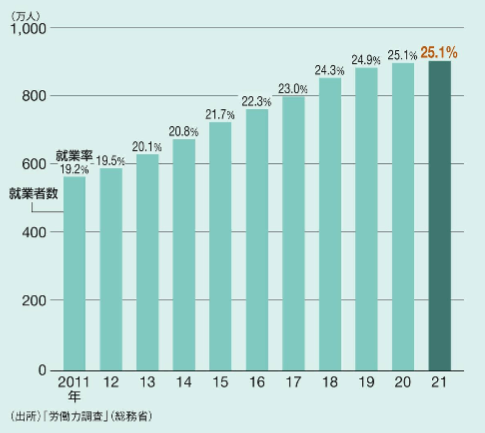

65歳以上の4人に1人が働いている現実

一方で年金の金額の少なさに危惧し、働き続ける人も増えています。

65歳以上の就業状況の実態を表したグラフが下図です。

65歳以上の就業率は年々高まっていることが分かります。

直近では65歳以上の4人に1人が働いていることになります。

このままのペースで増え続ければ10年後には3人に1人の割合になるでしょうし、30年後くらいには2人に1人の割合になっているかもしれません。

もはや65歳で悠々自適なリタイアなど夢物語の世界となりそうです。

多くの人はお金を目的として働くことになるでしょうから、健康に留意してより長く働き続けられるようにしなければいけません。

ただし一つだけ注意しなければならない点があります。

それは、年金受給開始が65歳のままとは限らないことです。

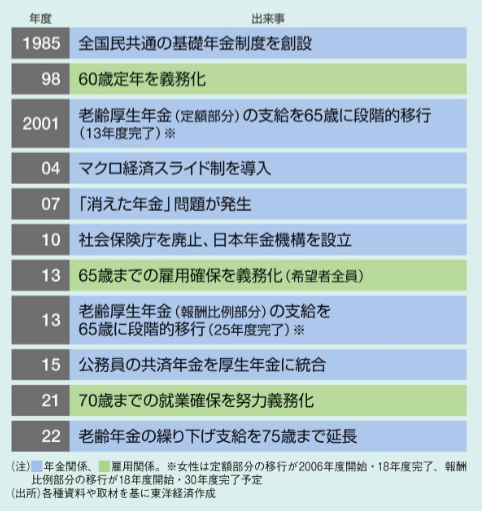

下の図は過去の年金制度と雇用に関する法制度の年表です。

これを見ると定年の年齢を引き上げ、それに合わせる形で年金の支給開始を遅らせるという動きに見えます。

となると年金の支給開始は65歳から70歳に遅らせるのも時間の問題かもしれません。

正式に70歳になれば、そもそも70歳までの繰り下げ受給の話は立ち消えです。

少ない金額のまま70歳から支給開始となるのではないでしょうか。

すでに50代になった人はおそらく65歳からで変更はないと思いますが、40代以下の人からすると気が気ではない話です。

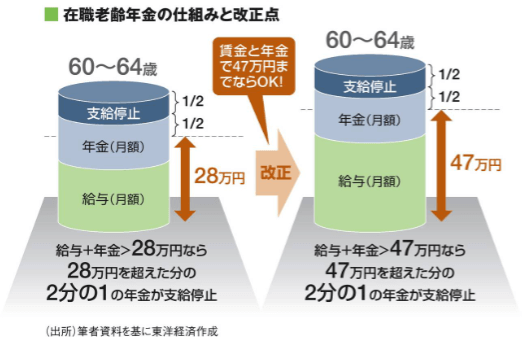

給与と年金で47万円までならカットされない

さて、話を今年の年金制度改正に戻すと、働いたら年金が減るという悲しい現実に改正が入りました。

給与と年金の合計が47万円までなら年金はカットされなくなりました。

従来は28万円という低い上限でしたが、47万円まで上がりましたのでこれでだいぶゆとりのできる人が増えるのではないでしょうか。

さらにもう一つ嬉しい改正があります。

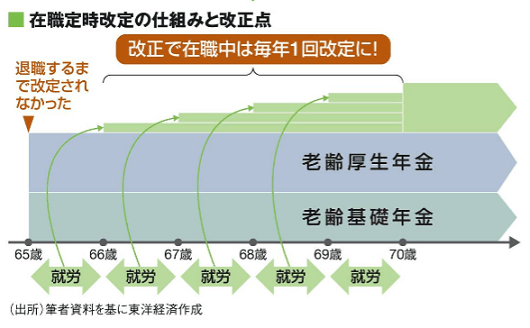

65歳以上で働きながら年金を受給すると、毎年もらう厚生年金の額が増えていく「在職定時改定」の導入です。

従来は年金保険料を納めていても働いている間は受給額は変化せず、退職するときあるいは70歳になるときにまとめて改定されていました。

これが2022年4月からは70歳までの在職中、毎年1回改定されるようになります。

イメージは下図です。

ただし在職定時改定については対象は65歳以上であり、60歳から65歳までの間は対象外です。

働きながら少しでも年金を増やせるのも大きいです。

これからの時代は「働きながら年金をもらう」のが常識となるかもしれません。

いかに損しない年金の受け取り方をするかを考える必要がありそうです。

まとめ

以上『働きながら年金をもらう。これからの時代の年金の新常識とは?』でした。

いかがでしたか?

今年年金制度が変わりましたが、もちろんこれで終わりではありません。

今後も制度は変わり続けます。

その都度どのような制度改正が行われ、どのような年金の受け取り方ができるかは調べていく必要があります。

そしてこれからの時代は老後も働き続けることが前提となっていきそうです。

できればお金を目的とした労働をせずに老後を迎えたいものです。

ただ一つ言えるのは、豊かな老後を迎えられるかどうかはあなた次第です。

以下関連記事です。

2022年4月の年金制度変更について、5つのポイントをまとめた記事です。

65歳以降のお金・老後の年金が心配な40~50代に知ってほしい見識をまとめました。

安易な繰り上げ受給が老後破産の危機を招いた事例です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー