お金のプロが「サブスク、車、保険を見直せ」とアドバイスするワケ

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

節約系の記事ですが、固定費削減に言及した記事になっています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

現状の「消費行動」を白紙にする必要がある

まずは冒頭、次のような一節があります。

食料をはじめとする資源の奪い合いも懸念されていますが、賃金が伸びずGDPが低成長の日本は、国際的に買い負けているとの指摘もあります。値上げの動きが一過性のものではないとするならば、私たちは、現状の「消費行動」や「当たり前」を白紙にして、「家計の支出構造自体を見直す」必要があります。

はい、これはその通りです。

まずは自分の消費行動を洗い出し、家計の支出全体を見直す必要があります。

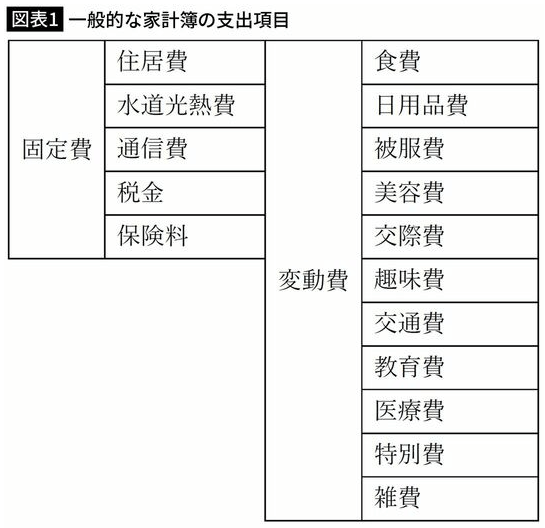

一般的な家計の費目としては以下のような構造になるでしょうか。

「この支出を減らせない」という"聖域"を設けることなく、一旦フラットな視点に立って支出を洗い出すことから始めるとよいでしょう。

節約と言えば食費や水道光熱費に走りがちですが、支出を大きく減らしたいとなれば他の費目を削減することを考えなければいけません。

今回の記事では自動車と保険にメスを入れたほうがよいというアドバイスになっています。

自動車も保険もやめたら支出が減って貯金が増えた

「サブスクや自動車、保険にメスを入れるべき」というアドバイスについては私も同意します。

私自身、東京へ出てくるタイミングで自動車は手放しました。

東京では自動車は全く不要です。

何と言っても電車、バスが充実してますから。

地方在住時は電車は1時間に1本ですから、電車の時刻を中心に動く必要が生じます。

また買い物のメインとなるショッピングセンターは郊外にあるため公共の交通機関だと行くまでが結構不便です。

東京で自動車を保有するとなれば、駐車場を借りなければいけないのも大きなハードルでした。

また、40歳になったタイミングでがん保険を解約しました。

毎年約7万円支払っていたのをやめたので、単純に年7万円の節約になりました。

その固定費は本当に手を付けてはいけないお金か

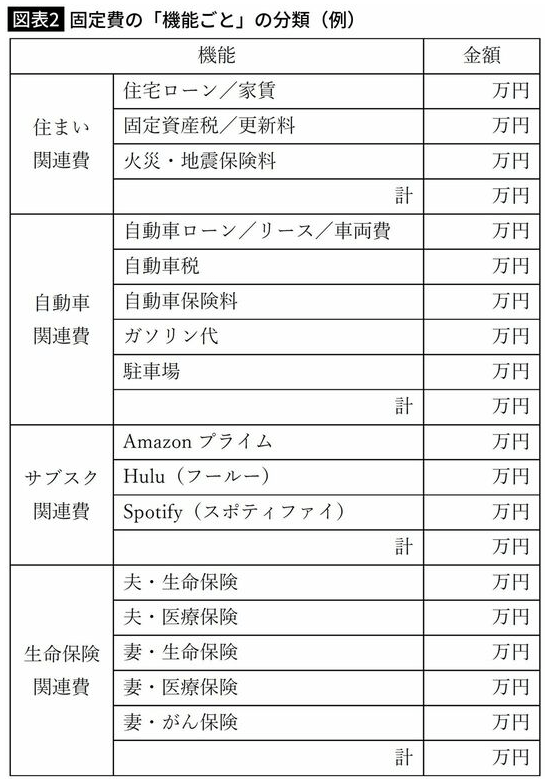

記事に戻ると、固定費をいかに見直すかが重要です。

毎月決まって出ていくお金が固定費ですから、家計上固定費は少ないほど良いに決まっています。

記事内では以下のような表で実際に支出を洗い出してみることを提案しています。

私の場合、楽天マガジンが年間3,960円のはずで、上記表では3,960円の支出となります。

ただし楽天ポイント払いとなっています。

これなら私は一般的な人と比較して支出が大幅に少なく済むはずです。

地方在住者は自動車を手放せるか?

保険については私はプロフェッショナルではありませんから何とも言えません。

各世帯ごとのいろいろな事情もあるでしょう。

できるだけ少なく抑えられるに越したことはありません。

過去に加入して、そのまま放置された保険も多いと思いますので、メスを入れていくのがよいでしょう。

そして節約記事で話題になるのは自動車です。

自動車でも地方在住者についてです。

地方在住経験の無い人には分からないと思いますが、地方は車が無いと生活できません。

実家からスーパーへ買い物に行くことを想像すると、当時は車でした。

今でも車で行かなければいけないでしょう。

当時との違いはネットスーパーが対象エリアになったようですが、やはりお店へ行って、自分の目で自分の今食べたいものを選びたいではありませんか。

そう考えると車無しでの生活は想像を絶するものがあります。

ではカーシェアリングならどうか。

カーシェアというサービスについて詳しくはありませんが、車を置いてある場所までどうやって行き、そしてどう返却するかによるのではないでしょうか。

それに地方だと採算をとれるほど利用者も多くないような気がします。

地方を知らないFPさんは、地方でも都市部しか見えていないのではないでしょうか。

私の実家周辺のように熊が出没するような騒動の起きる"本当の田舎"に住んでいる人までは見えていないと思います。

最近ではタクシーでスーパーへ足を運ぶ高齢者が増えていると聞きます。

現実的に考えれば地方在住者は自動車を手放すことはできないのではないでしょうか。

まとめ

以上『お金のプロが「サブスク、車、保険を見直せ」とアドバイスするワケ』でした。

いかがでしたか?

節約には各世帯の様々な事情が働きます。

だから全員がFPさん推奨の節約術を実行できるわけではありません。

ただ一つ言えることは「聖域を設けてはならない」ということです。

得てしてその聖域は他の世帯からすると不要な支出であることが多いです。

一度ゼロベースで本当に必要な支出なのかを考えてみるとよいのではないでしょうか。

以下関連記事です。

お金が貯まる人と貯まらない人の間には絶望的なまでの差があることを知っておくと良いでしょう。

貯金の壁を打ち破るのも支出削減が大きなプラスになってくれます。

「サラリーマン億り人」が保険に入らない超合理的な理由があります。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。