老後資金対策で地方移住すると、本当に支出を削減できるのか?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

今回は「エコノミストオンライン」に掲載されていた老後資金に関する記事から。

「足りる?足りない?老後資金」という特集が組まれていたようで、その中の一記事です。

ここ最近突然出てきた「老後資金4000万円必要論」と「地方移住」についてです。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

「老後資金が4000万円必要」とは?

私も気づいたら話題になっていたらしい「老後資金4000万円必要論」。

どうやら5月にテレビ番組などをきっかけに話題にのぼったそうです。

なぜ老後資金が4000万円必要か?

その計算方法を改めて紹介します。

まずは、その前に前提となる「老後2000万円問題」から振り返ります。

2019年に登場した「老後2000万円問題」。

もう5年前の話になります。

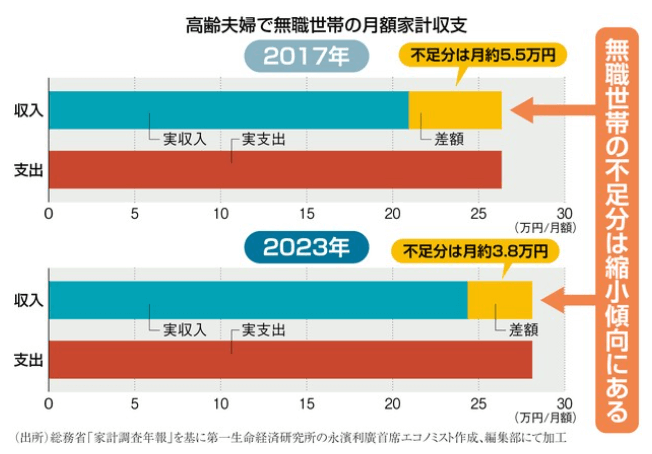

2017年の高齢夫婦無職世帯の月額収支は、収入が月約21万円、支出が約26万円で、差し引き月5.5万円が不足していました。

これが30年間続くと不足額が計1963万円で、「老後資金が約2000万円不足する」という根拠になりました。

「老後資金4000万円必要論」は、この計算に加え、物価上昇率が3.5%で20年間続くと約4000万円になるという意見です。

「老後資金4000万円必要論」は正しいか?

しかし、第一生命経済研究所首席エコノミストの永濱利廣氏によると、「ありえない計算で誤解がある」と指摘しています。

まず、家計調査を最新の23年に変更してみると、不足額は月3.8万円に縮小していました。

3.8万円の不足が30年間続くと、不足額の総計は1368万円になります。

物価上昇率は3.5%は高すぎると考え、日銀の物価上昇率の目標である2%で20年続いたと仮定します。

すると、必要額は2033万円となります。

4000万円だったはずの不足額は、なんと半分まで減少します。

ここまでであれば「老後2000万円問題」とほぼ変わらない状態です。

さらに今回の指摘は、平均貯蓄額まで踏み込んでいます。

実は23年時点の高齢無職夫婦世帯の平均貯蓄額は2504万円というデータがあります。

つまり、単純計算であれば、普通の老後の準備をしていれば貯蓄で賄える計算だと言うのです。

5年前の「老後2000万円問題」のときには、そもそもの貯蓄額には全く触れていなかったため、追加で2000万円も用意しなければいけないとの認識が広がりました。

しかし、普通に貯蓄していれば、平均で2000万円くらいは貯まるのが実態だったのです。

この計算をしてくれた永濱氏も次のように語っています。

さらに永濱さんは「そもそも論では、前提となっている高齢無職夫婦世帯は平均2500万円とある程度の貯蓄を持っている。そういう人たちがその生活を維持するための『必要額』であり、その水準を持っていないと生きられないという数字ではない」とくぎを刺す。4000万円という金額が独り歩きしているが、これに踊らされるのは禁物というわけだ。

これは「老後2000万円問題」のときと同じです。

センセーショナルな数字だけを切り取り、実態を把握せず、踊らされる人が多いのは事実です。

この手の数字が出てきたときには「なぜこの数字なのか?」を把握し、自分におきかえた場合どうなのかを考える習慣をつけておく必要があります。

自分の頭で考えない人は、いずれ詐欺に遭うと考えておくべきです。

地方移住で支出を4分の1に削減できるのか?

ただ、現実問題として、貯蓄が2500万円も貯められるかどうか疑問を感じる人もいるでしょう。

そこで最近注目を集めているのが「地方移住」なのだそうです。

「老後は地方で暮らしたい」という声が一定数あるのは知っていましたが、老後資金対策でとなると、個人的にはちょっと考え直したら?と思います。

はたして、どれだけ支出を削減できるのでしょうか?

一人目は、岡県函南(かんなみ)町に暮らす55歳の独身女性です。

まずは気になる物件の取得費用です。

約200平方メートルの土地に建つ築30年近い2階建て住宅を約800万円で購入し、約2000万円かけて改装。昨年7月に東京都目黒区から移り住んだ。「東京の自宅を設計したデザイナーに頼み、似た仕様のキッチンを造った」と話し、米国の住宅にあるような大型オーブンで作った料理を振る舞ってくれた。

2800万円もかかっていますので、なかなかの住宅費ですが、ちょっと気になる単語がちらほら。

「東京都目黒区」「東京の自宅を設計したデザイナー」って何ですか(笑)。

記事を読むと、この女性、東京の外資系ソフトウエアベンダーにシステムエンジニアとして勤務していたとのこと。

なかなかの高給取りだったと推測されます。

支出の削減幅は以下の通りです。

東京時代は住宅ローン15万円と地代5万円を含め、毎月の支出は40万円ほどだったが、今は約10万円で済む。自宅の売却益など約4000万円を切り崩して生活費に充てている。

なんと確かに4分の1になっています!と言いたいところですが、物言いをつけます。

まず40万円の支出のうち20万円は住宅費ではありませんか。

これはさすがに反則です。

残りの20万円が10万円になったのも理由が明確になっておらず、何とも判断のしようがありません。

東京に住んでいた頃、お金を使い過ぎていたのではないかとの穿った見方もできます。

食費などは実際に削減された可能性はあります。

ただし自動車を購入したようで、これが現在はよいのでしょうが、問題はもっと高齢になり、運転できなくなったときです。

自動車なしの生活になったとき、本当の地方移住の評価が分かると思います。

地方移住で支出を5分の1に削減した事例も?

もう一つの事例は、伊藤雄一郎さん(61)という神奈川県湯河原町に移住した男性。

毎月の支出は東京時代の約50万円から約10万円に減ったといいます。

これもちょっとおかしいです。

食費は自給自足のような生活になったことで削減できたとは思います。

しかし、東京時代は何にどれだけのお金を使っていたのかが分かりません。

あまりに支出が多すぎるため、全く参考になりません。

水道光熱費とかの比較が書いてあれば、もう少し地方の実態が見えたかもしれません。

首都圏に住んでいると気づかないかもしれませんが、水道・ガス・電気の料金は地方のほうが高い場合があります。

ガスは、地域によってはプロパンガスの可能性もあります。

ちなみに私の実家の場合、昔はプロパンガスですが、今は都市ガスになったようです。

また、この男性も「ガソリン代」が発生しているので、自動車を保有しています。

よって、自動車関連費用が発生します。

移住前に自動車を保有していない場合、自動車関連費用は単純に支出に上乗せされます。

単月で見ればガソリン代だけかもしれません。

しかし、維持費としては自動車税、自動車保険、車検、雪の降る地域ならスタッドレスタイヤも用意しなければいけません。

車の維持費はかかりますし、どのくらいの距離を走るか次第では買い替えの必要も生じます。

万が一、事故や故障があれば修理費もかかります。

よって、部分的には支出増になる費目もあり、なんでもかんでも安くなるとは思わないようにする注意が必要です。

その他の費目は自分次第と言えます。

つまり、大幅な支出削減は地方移住によるものではなく、地方移住をきっかけにした生活スタイルの変化によるものだと思われます。

移住すれば支出削減できるとは単純に考えない方がよいでしょう。

まとめ

以上『老後資金対策で地方移住すると、本当に支出を削減できるのか?』でした。

いかがでしたか?

地方移住を考えているなら、可能であれば夏と冬、二つの季節に"お試し移住"してみるとよいでしょう。

異なる季節に何日か滞在することで、その地域の特徴を掴むことができます。

移住は住宅購入も伴う可能性があり、失敗したらダメージが大きいです。

地方にもデメリットはありますので、メリットと合わせてよく検討すべきです。

以下関連記事です。

物価が上昇し続けると「老後2000万円問題」は「老後4000万円問題」になると専門家が分析しています。

老後資金に悩み人たちに対し、どうしたら貯金できるかについて『JUST KEEP BUYING』的な回答です。

実は金融マンだった肉乃小路ニクヨが老後資金2000万円問題に対して5つのアドバイスをしてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。