【老後資金】準備するならまずは「老後にかかる支出の整理から」

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

幻冬舎ゴールドオンラインの7月からの新連載「経済ジャーナリストがズバリ解説!本当に必要な老後のお金&今からできる対策」第2回の記事が公開されましたのでご紹介します。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

老後資金の準備は「収支の整理」から

今回は「老後資金の準備」についてです。

老後資金を準備するにあたり重要なことは「支出と収入の整理」だとしています。

当たり前のことです。

いくら入ってきて、いくら出ていくのかを事前にある程度予測しておかなければ老後資金の計算ができるはずもありません。

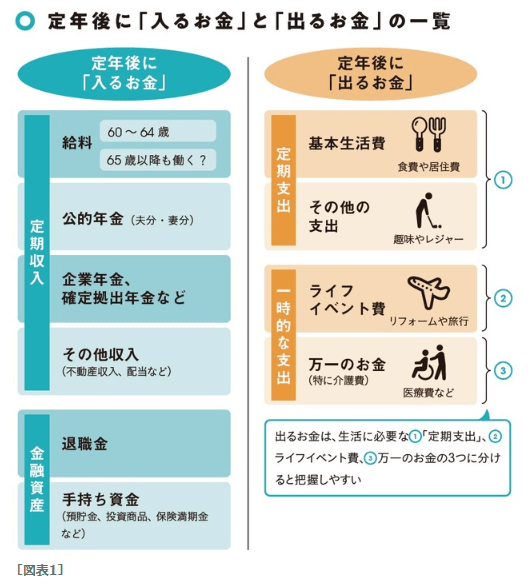

今回の記事には以下のような図で分かりやすく「入るお金」と「出るお金」が紹介されています。

老後も働くつもりなら「給料」が入ります。

金額を事前に予想するのはちょっと難しいかもしれません。

「公的年金」は「ねんきんネット」を利用して試算可能です。

まだやったことのない人は早くやるべきです。

企業年金などの私的年金を用意している人はその金額も計算に含めます。

そして投資などで配当収入があれば、それらも忘れずに毎月の収入に加えて計算しましょう。

あとはこれまで貯めてきた貯金、株、保険などの金融資産、そして退職金があるなら想定される金額を加えれば老後の金融資産の全貌を把握できます。

金融資産全体を把握すると、毎月いくら取崩すと何歳で資金が底をつくといった計算も可能になります。

支出は3つに分けて予算化する

現時点で家計簿をちゃんとつけたりして収支を把握し、家計管理ができている人であれば大きな心配はせずに済むと思います。

問題は「使途不明金」が常にあるような、何にお金を使っているか分からない、家計管理のできていない人たちでしょう。

今回の記事では老後の支出は以下の三つに分けられるとしています。

1.生活費(レジャー費含む)

2.ライフイベント費

3.万一のお金(医療・介護費)

「生活費」は日々の食費などに加え、趣味などで使うお金も含まれます。

「ライフイベント費」は住居のリフォーム、旅行、子どもがいれば結婚の援助やお孫さんたちへのお年玉なども含まれるでしょう。

「万一のお金」は何かしら使う費用として用意しておくべきお金です。

その筆頭格が介護費です。

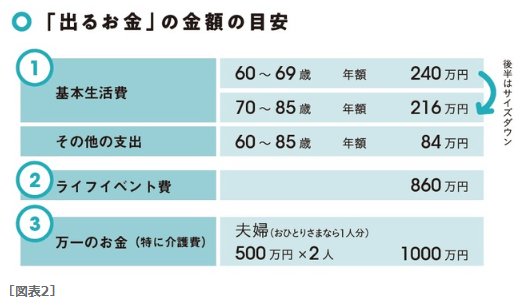

それぞれの支出がだいたいどれくらいかかるかを算出しておきましょう。

下図は目安の金額です。

これはあくまで夫婦二人の目安です。

単純計算すれば単身世帯は2分の1。

ただし人によってお金の使い方は人それぞれですから、自分は何にどのくらい使うのかを計算したほうがいいです。

プラスして要注意なのが昨今の物価上昇です。

一時的なものではなく持続的に上昇していくはずだからです。

よって生活費は徐々に出費が微増していくものとして想定しておくのが良いでしょう。

「万一のお金」の1000万円は衝撃かもしれませんが、至って普通と思っておいたほうがよいでしょう。

介護費用の1人平均は500万円と言われています。

もちろん平均ですから一部の方の大きな金額が平均を引き上げている可能性は高いですが、もしかしたら少数の高額負担者になる可能性だって否定できません。

老後資金が不安ならば1人500万円で計算しておくのが無難です。

「ライフイベント費」に要注意

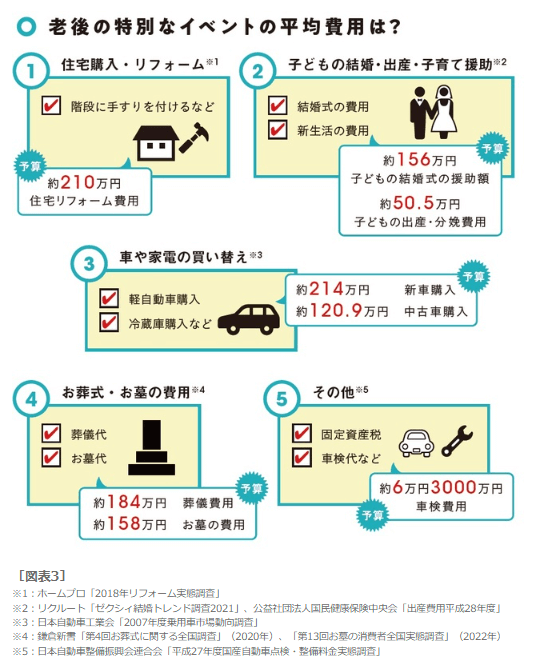

また、記事では老後の支出で要注意なのが「ライフイベント費」だと紹介しています。

この「ライフイベント費」は少し厄介です。

なぜなら金額はまちまちですし、頻度も多いか少ないか分からないものもあるからです。

主なライフイベントとしては以下の5つが挙げられています。

住宅リフォームは1回で済むかもしれませんが、水回りの修繕といったハプニングはいつ発生するか分かりませんし、発生した場合の費用は読みづらいです。

子どもの結婚出産にしても、子どもの人数によって発生する回数は変わるでしょう。

孫の誕生は嬉しいものですが、双子でいきなり二人分の援助が発生するということだってあり得ます。

自動車や家電もそうです。

買い替えは計画的にできるかもしれませんが、故障による修理は読めません。

予想できそうなのは「お葬式・お墓の費用」くらいでしょうか。

100歳まで生きる想定で計算する

生活費、ライフイベント費がおおまかにイメージできたら、あとは合計の計算です。

今や人生100年時代です。

平均寿命は男性が81.64歳、女性が87.74歳ですが、当然この年齢より長生きする人もたくさんいます。

私の伯父は81歳より長く生きている人が多いですし、自分の父親も80歳手前ですがまだまだ全然元気。

普通に日常で自動車を乗り回しています。

よって81歳で老後資金を計算するなんて絶対に足りなくなると踏んでいます。

あえて100歳まで生きる想定で老後資金を計算しておくのがよいのではないでしょうか。

この老後の支出のシミュレーションがあって、実際に必要な老後資金を計算できるようになります。

老後が不安と漠然に思っているくらいなら、まずは試しにざっくりでもいいので自分の老後の支出額を算出してみるとよいのではないでしょうか。

まとめ

以上『【老後資金】準備するならまずは「老後にかかる支出の整理から」』でした。

いかがでしたか?

老後の不安は「お金」が上位を占めますが、漠然とした不安を抱えているだけは何の解決にも至りません。

自らの老後の支出がどれくらいになるのか、ざっくりでも構わないので把握しておくことが重要です。

特にライフイベントと医療・介護は見落とされがちですから、記事内で紹介したもの以外にも存在するイベントがあれば、それらも加えて計算していきましょう。

私の場合なら、住宅購入というどでかいイベントが控えています。

ローンの支払いが残っている人だっているかもしれません。

いろいろな想定をして老後の支出の把握をしてみることをお勧めします。

以下関連記事です。

連載第1回目、老後資金はいくら必要なのか不安な方向けの記事となっています。

老後資金は2000万円どころか5000万円必要になるとの説があります。

いや老後資金は4000万円必要との説です。どちらにしろ2000万円では不足するとの見解です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。