つみたてNISA57ヶ月目。最近の円高のせいでいろいろとやばい理由

どうも。『毎日が祝日。』いわいです。

時の経つのは早いもので、12月も後半になりました。

というわけで、2023年最後のつみたてNISAの進捗報告です。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

11月半ばから始まった円高が12月に入って加速

11月前半の異常とも言える株価上昇のあと、11月後半からはいまいちな展開だなと感じていました。

12月に入ってからもそこまで資産が増えている印象はなく、実際の株価はどのように推移していたのか調べてみました。

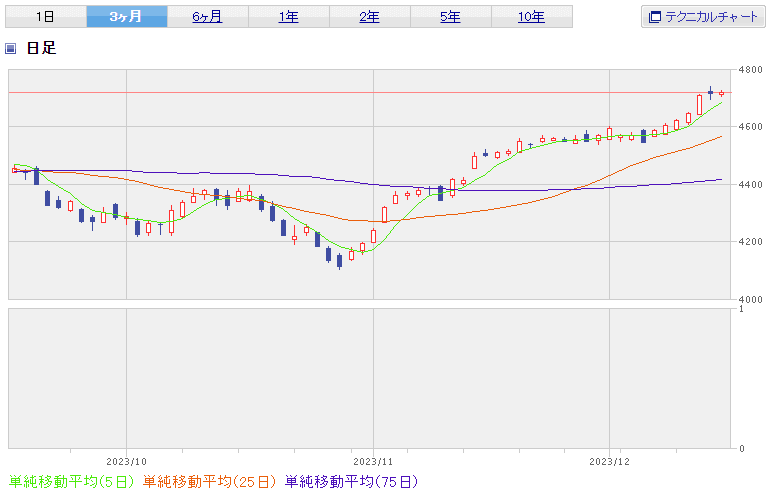

下のグラフは直近3ヵ月のS&P500の推移です。

私は基本的にほったらかしなので、株価をチェックするのは月1回です。

ですので12月に入ってからこんなに上がっていたのかというのは驚きでした。

そんなに上がっている印象がなかったのは、株価上昇を打ち消す事象が起こっていたからです。

もちろん答えは円高です。

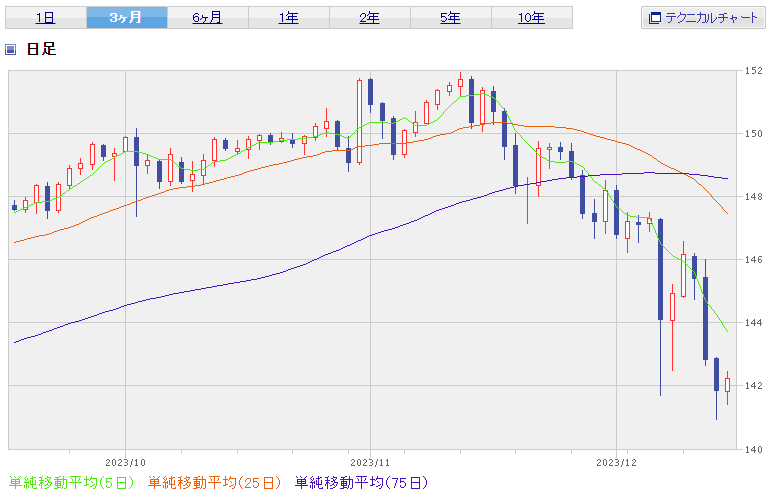

円ドルのチャートはこちら。

11月半ばからの円高が半端ないです。

140円ごときで円高と言っているのもいかがなものかと思いますが。

それでも11月半ばの152円から1ヶ月で10円も円高になるとは思いませんでした。

円安が続くものと思い込んだ結果、ミスを犯しました。

ミスについては後ほどにして、保有資産の状況を見ていきましょう。

つみたてNISA(57か月目)

まずは楽天証券でおこなっているつみたてNISAから。

12月前半を終えた結果はこちら。

| 銘柄 | 時価評価額 | 評価損益 |

| 楽天・全米株式インデックス・ファンド | 642,308円 | +183,728円 |

| eMAXIS Slim バランス(8資産均等型) | 25,588円 | +6,688円 |

| eMAXIS Slim 米国株式(S&P500) | 650,194円 | +193,714円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 643,636円 | +171,423円 |

| 合計 | 1,961,726円 | +555,553円 |

今回12月半ばでの評価損益はプラス555,553円となりました。

11月での報告時の評価損益はプラス566,711円でした。

よって約1万円減少しています。

要因は、S&P500とオルカンがマイナスになったことです。

全米株式はほぼプラスマイナスゼロでした。

このあたりが円高ドル安に動いた影響なのでしょう。

ポイント投資は終了か?

続いて楽天証券のポイント投資です。

| 時価評価額 | 評価損益 | |

| eMAXIS Slim 米国株式(S&P500) | 29,617円 | +4,117円 |

評価損益はプラス4,117円となりました。

11月報告時点ではプラス4,368円でしたので、こちらもマイナスとなりました。

実はすでに新NISAの設定を済ませたのですが、ここで大きな問題が。

楽天証券のポイント投資が楽天キャッシュ経由でおこなっていたため、新NISAのつみたて投資枠の限度とかぶってしまったこと。

これだと今後はポイント投資できないのでしょうか?

ちゃんと調べてないので、もう少し調べてみます。

米国株ETFはVTIの積立を継続決定した

最後はSBI証券で続けている米国株ETF。

VTIとVYMは以下のようになりました。

| 銘柄 | 時価評価額 | 評価損益 |

| VTI(バンガード トータルストックマーケットETF) | 1,234,316円 | +109,886円 |

| VYM(バンガード 米国高配当株式ETF) | 1,009,856円 | +332,416円 |

| 合計 | 2,244,172円 | +442,302円 |

現在積立投資を継続しているのはVTIのみ。

投資額は増えたのですが、評価益は1万円近く減少しました。

2024年に新NISAは始まりますが、これを全部売却して一から再投資しなおすのもいかがなものかと思い、SBI証券での継続を決定しました。

ところが、ここでやらかしました。

やらかした為替取引

追加投資をしようと思い、円をドルに替えたのですが、このタイミングが悪かった。

ドルでVTIを買い続ける必要があるのですが、実は以前は1ドル100円のタイミングで100万円ほどドルに替えたことで、円安の効果を得ることができました。

そのときの旨みを知ってしまったために、できるだけ円高のときにドルに替えたかったという想いが強すぎました。

今後も円安が続きそうと思い込み、1ドル148円のタイミングで100万円をドルに両替したら、円高に転じる完全な勇み足。

安直な取引でした。

積立投資の考え方から行けば、新たに購入するタイミングでその都度必要な額だけドルに変えるべきでした。

ここしばらくは円高局面かもしれません。

長期で見たときに1ドル150円以上になっていくことを願うばかりです。

新NISAの方針は二転三転

そしていよいよ始まる新NISAは、ようやく最初の方針が決定しました。

当初は成長投資枠の240万円を1月に一括投資する予定でしたが、やめました。

理由は、1月時点の株価が安いわけではないからです。

何か今後株価は下落しそうな気がしています。

安いタイミングで買うのが一括投資のポイントだと思いますので、1月に一括投資は危険かなと。

よって20万円ずつの積立投資に切り替えようと思います。

基本方針は5年で1800万円を投資することに変わりはありませんが、成長投資枠も積立投資で行こうと思います。

ただ、将来的にお金が余る計算が立てば、成長投資枠1200万円を高配当株に変えて、年金プラス配当金で老後を乗り切ろうとも考えています。

このあたりの自由度が高まったのも新NISAと良いところです。

まとめ

以上『つみたてNISA57ヶ月目。最近の円高のせいでいろいろとやばい理由』でした。

いかがでしたか?

株価の動きも為替の動きも自分ではコントロールできません。

結局できることは入金することのみ。

追加投資を継続できるかどうかの勝負であり、投資をやめない我慢比べでもあります。

とにもかくにも来年から始まる新NISAが楽しみで仕方ありません。

以下関連記事です。

テスタ氏曰く、新NISAは老後のお金を「自分で何とかしろ」とのメッセージだそうです。

新NISAを生かすも殺すもあなた次第です。投資は「運用力」より「入金力」勝負。結局、収入を増やし、支出を減らし、どれだけ投資に回せるかの勝負なのです。

当たり前のことですが、積立投資は継続が一番です。つみたてNISAを5年くらいやって痛感しました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー