40歳代「ロスジェネ世代」の貯蓄額平均はいくら?衝撃の実態とは?

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

くらしとお金の経済メディア「LIMO」に掲載された「ロスジェネ世代」に関する記事です。

私自身もロスジェネ世代であり、非常に関心が高いです。

「就職氷河期世代」とか「ロスジェネ世代」の文字を見ると、思わず見てしまいます。

では、今回の記事を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

「ロスジェネ世代」が抱える問題点とは?

まずは改めて「ロスジェネ世代」の説明から。

「就職氷河期世代」とは、バブル崩壊後である1990〜2000年代に社会的就職難となった時期に、就職活動をしていた世代を指します。就職氷河期世代は現在40歳代〜50歳代となっており、それら就職氷河期世代を「ロスジェネ(ロストジェネレーション)世代」とも呼んでいます。

個人的には「ロスジェネ世代」とはあまり聞かず、「就職氷河期世代」のほうが目や耳にした印象です。

ちなみに私の場合、大学に入る直前にバブルが崩壊しました。

ただ、まだ私の世代の就職活動ではそこまで影響は大きくありませんでした。

大きな影響を受けたのは、私より下の世代です。

私より下の世代は、明らかに有効求人倍率が下がり、その結果として非正規雇用が増加することとなりました。

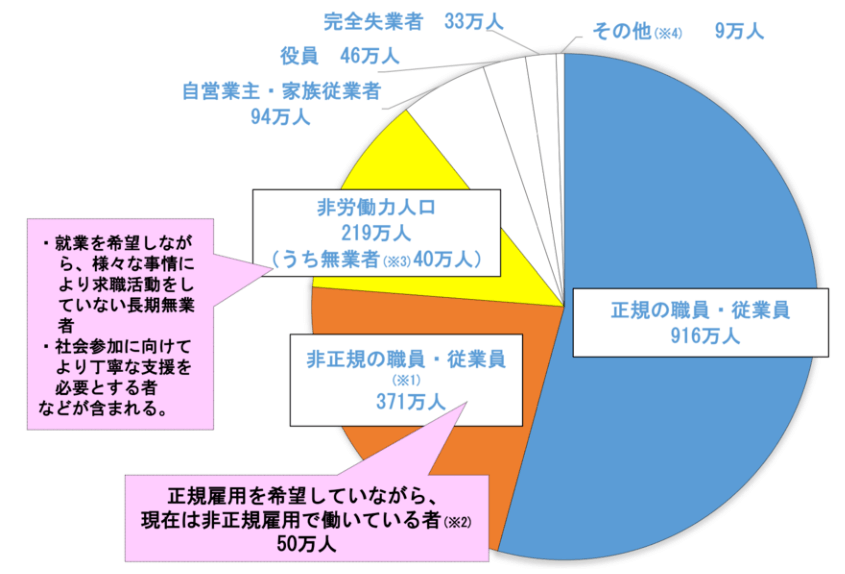

下の円グラフは内閣府が公表したデータです。

非正規雇用が590万人もいます。

他世代を見ていませんが、おそらく他世代と比較しても多いのでしょう。

そして雇用問題は金銭的な問題に直結していくことになります。

ロスジェネ世代の賃金事情

まずは賃金についてです。

正規雇用と非正規雇用で賃金に大きな格差が生じているのは、なんとなくイメージが湧くと思います。

厚生労働省の発表した「令和4年賃金構造基本統計調査」では、40歳代の正社員と正社員以外の雇用形態における賃金は下表のようになっていました。

| 年齢階級 | 正社員・正職員の賃金 | 正社員・正職員以外の賃金 |

| 40~44歳 | 34万7500円 | 21万7600円 |

| 45~49歳 | 36万6300円 | 21万2800円 |

その差、およそ1.6倍から1.7倍。

正規雇用と非正規雇用では非常に大きな賃金格差が生じていることが分かります。

ロスジェネ世代の貯蓄事情

そして貯蓄事情について。

正規雇用と非正規雇用での比較は公式なデータがないためできません。

そこで金融広報中央委員会「家計の金融行動に関する世論調査」の40歳代の二人以上世帯・単身世帯の貯蓄額を紹介しています。

| 平均値 | 中央値 | |

| 40歳代 二人以上世帯 | 825万円 | 250万円 |

| 40歳代 単身世帯 | 657万円 | 53万円 |

中央値の250万円・53万円はひどいです。

おそらく貯蓄なし世帯が多く含まれているはず。

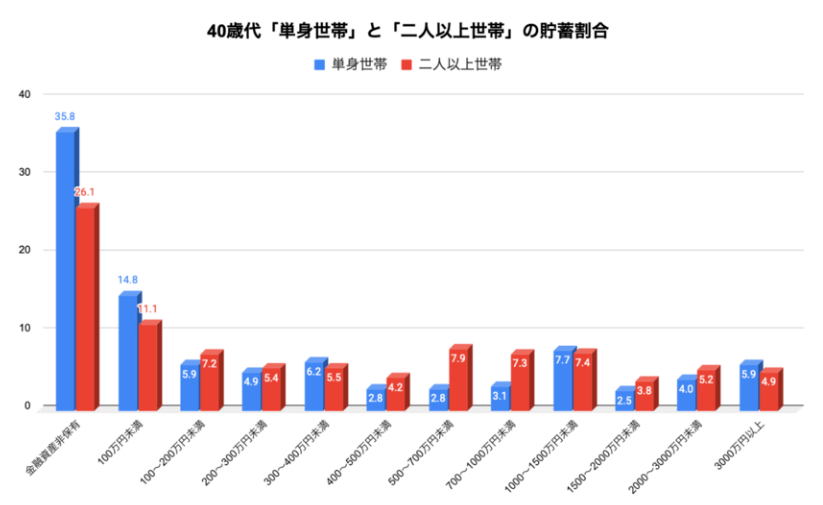

そこで別のグラフが用意されています。

単身世帯・二人以上世帯ともに、貯蓄が全くない「金融資産非保有」の割合が最も多く、実に3割前後にのぼっています。

近づく就職氷河期世代の老後

ロスジェネ世代もいよいよ50歳代が近づいてきました。

40歳代でこの貯蓄の少なさは、これからやってくる老後に向けて非常に大きな不安となります。

まず、先述した賃金の低さは将来受給する年金が少ないことを意味します。

年金は老後のメインの収入となる人がほとんどです。

収入が少ないということは生活が苦しくなります。

収入が少なければ老後資金を取り崩すことになるはずですが、その原資となる貯蓄も少ない。

明らかに老後生活に不安を覚えざるを得ません。

まだ働けるうちはなんとか収入を得ていけますが、働けなくなった途端に危機を迎えかねません。

現在でも生活保護を受けている高齢者が多いわけですが、ロスジェネ世代が高齢者になったとき、はたしてどうなることやら。

私は自助努力を求めることの多い人間ですが、おそらく個の力だけではどうにもできないと思います。

政策面でのサポートが急務と言えるかもしれません。

まとめ

以上『40歳代「ロスジェネ世代」の貯蓄額平均はいくら?衝撃の実態とは?』でした。

いかがでしたか?

40代は格差が他の世代よりも大きい可能性が高そうです。

私個人は恵まれたほうに入りましたが、入れなかった人たちのことを思うと少し切なくなります。

再就職・正規雇用のサポートを今さらおこなっても、おそらく間に合いませんし、そのサポートの恩恵を受けられる人はごく一部の限られた人だけでしょう。

いち早くロスジェネ世代の老後に向けた支援策を用意してもらうことを願います。

これで年金も減額され、支給開始年齢も遅らされたら、老後破綻する世帯が続出する未来が見に浮かびます。

以下関連記事です。

名著『サイコロジー・オブ・マネー』から学べるお金の真実をご紹介しています。

大江英樹氏曰く、1億円貯めた”普通の会社員”には絶対やらなかったことがあるそうです。

カリスマ投資家テスタ氏が、株で短期で億った人はみんな消えた理由を教えてくれました。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

投資を始めるなら楽天証券

SBI証券で口座開設

年会費無料のクレジットカードなら「楽天カード」

意外と貯まる!ポイントを貯めるならモッピー