老後破産を招く“ヤバ妻”5つの共通点。50代から始める老後の備え

どうも。『毎日が祝日。』いわいです。

今日はネットで見かけたこちらの記事から。

ちょっと小馬鹿にしたような印象のタイトルですが、実際に老後を迎える女性にとっては無視できない記事の内容です。

私は男性であり独身ですから今回の記事のターゲットには該当しませんが、女性にとっては参考になる点がいくつもあると思います。

それでは記事の中身を見ていきましょう。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

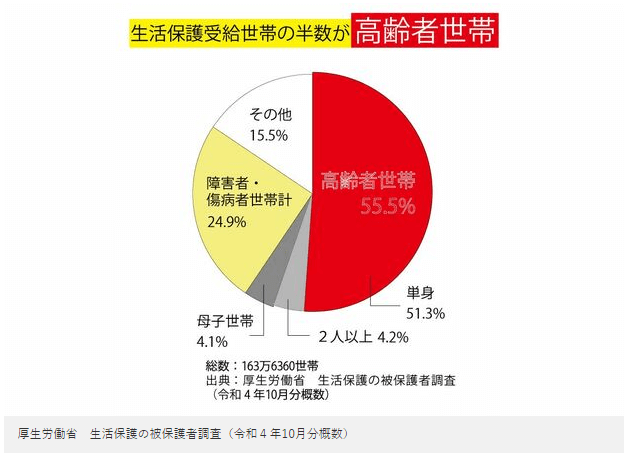

増え続ける高齢者の生活保護受給率

まずは記事の序盤に登場した注目すべき一節がこちら。

「高齢者の老後破産の実情は、生活保護受給者の半数以上を高齢者世帯が占めていることに表れています」

生活保護の半数以上が高齢者世帯というのが今の日本の実態です。

そして気になる一節がこちら。

「生活保護を受給する高齢者世帯は右肩上がりで増えています。高齢者の老後破産が深刻化しているのは明らかです。特に男性より平均寿命が長い女性は直面するリスクが高いといえますね」

まず「生活保護を受給する高齢者世帯が右肩上がりで増えている」という点。

そして「男性より女性のリスクが高い」という点。

客観的なデータがあれば良かったのですが、今回はありません。

老後破産招く妻の共通点5つ

そんな女性に向けて、今回の記事では老後破産を招くリスクのある女性(妻)の共通点5つが紹介されています。

1.熟年離婚をしたいと思っている

2.子どもの教育費をかけすぎる

3.収支を把握していない"ざる家計"

4.年金未納期間がある

5.親の介護費を肩代わりしている

昨今「熟年離婚」が増えているようですが、特に専業主婦だった場合、受け取れる年金が明らかに少ないです。

「もっともハイリスクなのが、予備軍含めて離婚を選択したケースです。厚生年金に加入する会社員の夫と、専業主婦または扶養範囲内で働く妻が別れた場合、老後にもらえる年金は国民年金だけだと、満額で40年間支払っていても月6万円程度。

夫の厚生年金を分割できる制度に請求手続きをしなければ、とても生活することはできないでしょう」

国民年金のみでは苦しい老後になるのは明白です。

金銭面だけを考慮すれば、離婚は賢明な判断とは言えないようです。

子どもへの教育費の多さも現役時代の貯蓄に影響を与えます。

住宅ローンも同様と言えそうです。

収支を把握していないのは、はっきり言って論外です。

年金は未納期間があるならば、しっかり納付しておきましょう。

あと、親の介護の肩代わりが老後破産を招く要因になった事例もあるようです。

親の介護は親の資産の範囲内で可能な方法を選択すべきです。

50代から始める老後を生き抜く備えとは?

では、老後を生き抜くための準備として行えることはどんなことがあるでしょうか?

今回の記事では以下の5つが挙げられています。

1.働き方を考える

2.住まいを見直す

3.家計をダウンサイズする

4.マネーセミナーなどで情報収集する

5.ねんきん定期便をチェックする

もし専業主婦なのであれば、働くことが最も簡単な方法かもしれません。

もちろんどのようなスキルを持っているかにもよりますが、働くことにより収入を得て、老後資金を増やしに行くのが最適と言えるでしょう。

それから「家計のダウンサイジング」はマストと言えるでしょう。

「住まいを見直す」というのは「家計のダウンサイジング」の一環と言えます。

「マネーセミナー」はちょっと注意が必要かと思います。

投資や保険の勧誘でないもの、無料のものを選択する必要があるでしょう。

そして年金がきちんと納付されているかをチェックする。

これだけで十分かと言われれば疑問が残ります。

現実的に貯金ができているかが分かりません。

目標となる金額を明確にし、子どもの独立を機に一気に貯めていく必要があるでしょう。

他者との比較ではなく、自分がどれだけ老後にお金が必要なのかに焦点を当てて考えるべきです。

他者と比較しだすと、おそらくお金は足りなくなるでしょう。

その意味で言うと、自分本位での考え方に切り替えられるかどうかが女性の老後破産を避けるためには必要かもしれません。

まとめ

以上『老後破産を招く“ヤバ妻”5つの共通点。50代から始める老後の備え』でした。

いかがでしたか?

女性は男性より長く生きる傾向があるため、男性以上に老後資金が必要になる可能性があります。

その意味では、男性以上に老後に対する備えが必要と言えます。

早くから老後に対して備えることをおススメします。

以下関連記事です。

私たちを苦しめることになるかもしれない年金5大改悪についてまとめています。

老後不安は実は誤解によるものが多かったりします。

老後資金をせっかく貯めても使わずに亡くなっている実態が見えています。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。